Innováció a hozamtömörülés közepette: Hitelpiacok 2025 első negyedévében

A 2025-ös év első negyedéve egyértelműen a DeFi fejlődéséről árulkodik. Miközben a főbb hitelezési platformok hozamai jelentősen összenyomódtak, a piac szélein tapasztalható innováció a DeFi folyamatos érését és növekedését mutatja.

A nagy hozamtömörülés

A DeFi hozamai minden főbb hitelezési platformon jelentősen csökkentek:

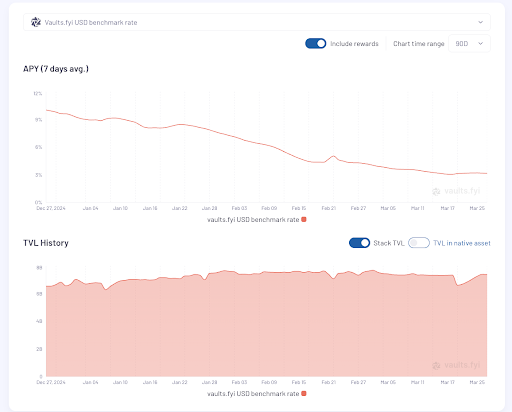

A vaults.fyi USD benchmarkja 3,1% alá esett, ami 2023 vége óta először a ~4,3%-os amerikai 1 hónapos T-bill hozam alá került. Ez a négy vezető piac súlyozott átlagát képező benchmark 2024 végén megközelítette a 14%-ot.

A Spark csak 2025-ben négy egymást követő kamatcsökkentést hajtott végre. Az évet 12,5%-on kezdték, a kamatokat 8,75%-ra, majd 6,5%-ra csökkentették, és most 4,5%-on állnak.

Aave stabilcoin hozamai a mainneten az USDC és USDT esetében 3% körül van, olyan szintek, amelyek néhány hónappal ezelőtt még kiábrándítónak számítottak volna.

Ez a tömörülés egy olyan piacot jelez, amely jelentősen lehűlt a 2024 végi túláradáshoz képest, és a főbb platformokon visszafogott a hitelfelvételi kereslet.

A TVL-paradoxon: növekedés az alacsonyabb hozamok ellenére

A csökkenő hozamok ellenére a nagy stabilcoin-trezorok rendkívüli növekedést tapasztaltak:

Az Aave, Sky, Ethena és Compound legnagyobb trezorjai együttesen csaknem megnégyszerezték méretüket az elmúlt 12 hónapban, mintegy 4 milliárd dollárról mintegy 15 milliárd dollárra bővítve a kínálati oldali betéteket.

A Spark egymást követő kamatcsökkentései ellenére a TVL több mint háromszorosára nőtt 2025 elejétől.

Amíg a hozamok közel 15%-ról 5% alá csökkentek, a tőke ragaszkodó maradt. Ez a látszólag ellentmondásos viselkedés azt tükrözi, hogy a DeFi protokollok egyre inkább legitim pénzügyi infrastruktúrának, mint spekulatív eszközöknek tekinthetők.

A kurátorok felemelkedése: DeFi új eszközkezelői

A kurátorok megjelenése jelentős változást jelent a DeFi hitelezésben. Az olyan protokollok, mint a Morpho és az Euler, kurátorokat vezettek be, akik hitelezési trezorokat építenek, kezelnek és optimalizálnak.

Ezek a kurátorok a DeFi eszközkezelők új fajtájaként szolgálnak, értékelik a piacokat, kockázati paramétereket határoznak meg és optimalizálják a tőkeallokációt a jobb hozam elérése érdekében. A hagyományos szolgáltatókkal ellentétben, akik csupán tanácsot adnak a protokollokhoz, a kurátorok aktívan kezelik a különböző hitelezési lehetőségek tőkeelosztási stratégiáit.

A Morpho és az Euler platformokon a kurátorok kezelik a kockázatkezelési funkciókat: kiválasztják, mely eszközök szolgálhatnak biztosítékként, megfelelő hitel-érték arányokat állítanak be, kiválasztják az oracle árfolyam-feedeket és kínálati korlátokat vezetnek be. Lényegében célzott hitelezési stratégiákat alakítanak ki, amelyeket a konkrét kockázat-megtérülési profilokra optimalizálnak, a passzív hitelezők és a hozamforrások között helyezkednek el.

A Gauntlethez hasonló cégek, amelyek korábban olyan protokollok szolgáltatói voltak, mint az Aave vagy a Compound, most közvetlenül kezelik a közel 750 millió dollárnyi TVL-t több protokollon keresztül. A 0-15% közötti teljesítménydíjakkal ez potenciálisan több millió éves bevételt jelent, amely a hagyományos szolgáltatási megállapodásoknál lényegesen több felfelé ívelő lehetőséget kínál. A Morpho műszerfala szerint a kurátorok összességében közel 3 millió bevételt generáltak, és az első negyedéves bevételek alapján a tervek szerint 2025-ben 7,8 millió dollárt fognak elérni.

A legsikeresebb kurátor stratégiák elsősorban úgy tartották fenn a magasabb hozamokat, hogy agresszívebb LTV arányok mellett magasabb hozamú biztosítékokat fogadtak el, különösen a Pendle LP tokenek felhasználásával. Ez a megközelítés kifinomult kockázatkezelést igényel, de a jelenlegi sűrített környezetben kiváló hozamokat biztosít.

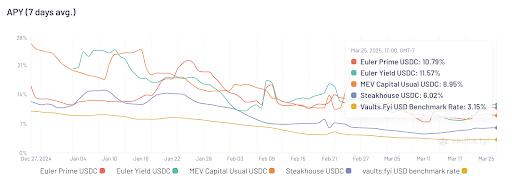

Konkrét példaként a Morpho és az Euler legnagyobb USDC trezorjainak hozamai egyaránt felülmúlták a vaults.fyi benchmarkot, 5-8%-os alaphozamot és 6-12%-os hozamot mutatva a token jutalmakkal együtt.

Protokoll rétegződés: A réteges piac

A tömörített környezet egy különálló piaci struktúrát hozott létre:

1. Blue-chip infrastruktúra (Aave, Compound, Sky)

A hagyományos pénzpiaci alapokhoz hasonlóan működnek

Modern hozamokat (2,4-6,5%) kínálnak maximális biztonság és likviditás mellett

Megszerezték a TVL növekedés oroszlánrészét

2. Infrastruktúra-optimalizálók & Stratégiaszolgáltatók

Bázis réteg optimalizálói: Az olyan platformok, mint a Morpho és az Euler, moduláris infrastruktúrát biztosítanak, amely nagyobb tőkehatékonyságot tesz lehetővé

Stratégiaszolgáltatók: Az olyan specializált cégek, mint a MEV Capital, a Smokehouse és a Gauntlet ezekre a platformokra építenek, hogy magasabb hozamokat az USDC és USDT esetében 12% fölött (március végén)

Ez a kétszintű kapcsolat dinamikusabb piacot teremt, ahol a stratégiák szolgáltatói gyorsan, az alapinfrastruktúra kiépítése nélkül tudnak a hozamlehetőségekre reagálni. A felhasználók számára végül elérhető hozamok mind az alapprotokoll hatékonyságától, mind a ráépített stratégiák kifinomultságától függnek.

Ez az átstrukturált piac azt jelenti, hogy a felhasználók mostantól egy összetettebb környezetben navigálnak, ahol a protokollok és stratégiák közötti kapcsolat határozza meg a hozampotenciált. Míg a blue-chip protokollok egyszerűséget és biztonságot nyújtanak, addig az optimalizáló protokollok és a speciális stratégiák kombinációja olyan hozamokat biztosít, amelyek összehasonlíthatóak az olyan platformok korábbi hozamaival, mint az Aave vagy a Compound, magasabb árfolyamkörnyezetben.

Láncról láncra: Az L2-ek és alternatív L1-ek elterjedése ellenére az Ethereum mainnet továbbra is otthont ad a legjobb hozamlehetőségek közül soknak, mind a token-ösztönzőkkel együtt, mind azok nélkül. Az Ethereum hozamelőnyének ez a fennmaradása figyelemre méltó egy olyan piacon, ahol az ösztönző programok gyakran az újabb láncok felé terelték a hozamkereső tőkét.

Az érett láncok (Ethereum, Arbitrum, Base, Polygon, Optimism) körében a hozamok továbbra is mindenhol nyomottak. A mainneten kívül a legtöbb vonzó hozamlehetőség a Base-en koncentrálódik, ami arra utal, hogy a Base másodlagos hozamközpontként alakul ki.

A jelentős ösztönző programokkal rendelkező újabb láncok (mint a Berachain és a Sonic) emelkedett hozamokat mutatnak, de ezeknek az arányoknak a fenntarthatósága kérdéses marad, mivel az ösztönzők végül kimerülnek.

A DeFi Mullet: FinTech elöl, DeFi hátul

Egy jelentős fejlemény ebben a negyedévben az volt, hogy a Coinbase bevezette a Morpho által működtetett Bitcoin-biztosított hiteleket a Base hálózatán. Ez az integráció a kialakulóban lévő "DeFi Mullet" tézist képviseli - fintech interfészek elöl, DeFi infrastruktúra hátul.

Mint azt Max Branzburg, a Coinbase fogyasztói termékekért felelős vezetője megjegyezte: "Ez egy olyan pillanat, amikor kitűzzük a zászlót, hogy a Coinbase belép a láncba, és felhasználók millióit hozzuk el a dollármilliárdjaikkal". Az integráció a Morpho kölcsönzési képességeit közvetlenül a Coinbase felhasználói felületére helyezi, lehetővé téve a felhasználók számára, hogy akár 100 000 dollárnyi USDC-t is kölcsönözzenek a bitcoin állományuk ellenében.

Ez a megközelítés azt a nézetet testesíti meg, hogy végül milliárdok fogják használni az Ethereum és a DeFi protokollokat anélkül, hogy tudnának róla - ahogyan ma a TCP/IP-t használják a tudatosságuk nélkül. A hagyományos FinTech vállalatok egyre inkább átveszik ezt a stratégiát, megtartva a megszokott interfészeket, miközben kihasználják a DeFi infrastruktúráját.

A Coinbase implementációja különösen figyelemre méltó a Coinbase ökoszisztémájába való teljes körű integráció miatt: a felhasználók BTC biztosítékot helyeznek el a cbBTC (a Coinbase csomagolt Bitcoinja a Base-en) veretésére és USDC (a Coinbase stabilcoinja) kölcsönzésére a Morpho-n (a Coinbase által finanszírozott hitelezési platform) a Base (a Coinbase Layer 2 hálózata) tetején.

Nézünk előre: Katalizátorok a hitelezési piacon

Más tényező is átformálhatja a hitelezési piacot 2025-ig:

Demokratizált kuráció: Ahogy a kurátori modellek érnek, a kriptográfiában az AI-ügynökök végül lehetővé tehetik, hogy mindenki a saját kurátorává váljon? Bár még korai, de a láncon belüli automatizálás terén elért előrelépések olyan jövőt sejtetnek, ahol a személyre szabott kockázat-hozam optimalizálás elérhetőbbé válik a lakossági felhasználók számára.

RWA integráció: A valós eszközök integrációjának folyamatos fejlődése új, a kriptopiaci ciklusokkal kevésbé korreláló hozamforrásokat vezethet be.

Intézményi elfogadás: A DeFi infrastruktúrával való egyre növekvő intézményi komfortérzet növekvő tőkeáramlásra utal, ami megváltoztathatja a hitelezés dinamikáját.

Specializált hitelezési rések: Az egyszerű hozamtermelésen túlmutató, speciális felhasználói igényeket célzó, erősen specializált hitelezési piacok megjelenése.

Azok a protokollok lesznek a legjobb helyzetben, amelyek a kockázati spektrumon belül hatékonyan tudnak működni, kiszolgálva mind a konzervatív intézményi tőkét, mind az agresszívebb hozamkeresőket, egyre kifinomultabb kockázatkezelési és tőkeoptimalizálási stratégiákkal.

Via: CoinDesk: Bitcoin, Ethereum, Crypto News and Price Data