Crypto Rebound valószínű, mivel a Trump-vámok csökkenthetik az inflációt

A folyamatban lévő amerikai-kínai kereskedelmi háború valószínűleg visszaveti az inflációt az amerikai gazdaságban, jelzik a pénzügyi piac kulcsszektorai, ami bikás jelzést kínál a kockázatos eszközöknek, köztük a bitcoinnak (BTC).

Donald Trump elnök január 20-i beiktatási beszédében azt ígérte, hogy "megadóztatja és megadóztatja a külföldi országokat, hogy polgárainkat gazdagítsa", majd február 1-jén leadta az első lövést Kína, Kanada és Mexikó ellen. Azóta a kereskedelmi feszültségek olyannyira elfajultak, hogy a cikk írásakor az USA és Kína 100%-ot meghaladó mértékű megtorló vámokat vetett ki egymásra.

A vámok növelik az importált áruk költségeit, amelyeket aztán a fogyasztókra hárítanak át, és magasabb általános árszinthez vezethetnek egy olyan fogyasztásvezérelt gazdaságban, mint az USA.

Következésképpen a kereskedelmi háború kitörése óta a piacok aggódnak a vámok által kiváltott amerikai infláció újbóli felerősödése miatt, és a Fed a múlt hónapban a stagflációs gazdasági előrejelzéseivel tovább fokozta ezeket az aggodalmakat. Az alacsony növekedés, a magas infláció és a munkanélküliség kombinációját jelentő stagfláció a kockázatosabb eszközök szempontjából a legrosszabb kimenetelűnek tekinthető.

A Bitcoin ezért február eleje óta közel 20%-ot esett, a Wall Street széles körű kockázatkerülésével párhuzamosan, amelynek következtében a befektetők egyidejűleg dobták a részvényeket, a kötvényeket és az amerikai dollárt.

Az áttörések dezinflációra utalnak

Az infláció piaci alapú mérőszámai, például a breakevens, azonban azt sugallják, hogy a vámok hosszú távon dezinflációs hatásúak lehetnek. Más szóval a Fed tévedhet, amikor stagflációtól tart, és hamarosan lesz mozgástere a kamatcsökkentésre.

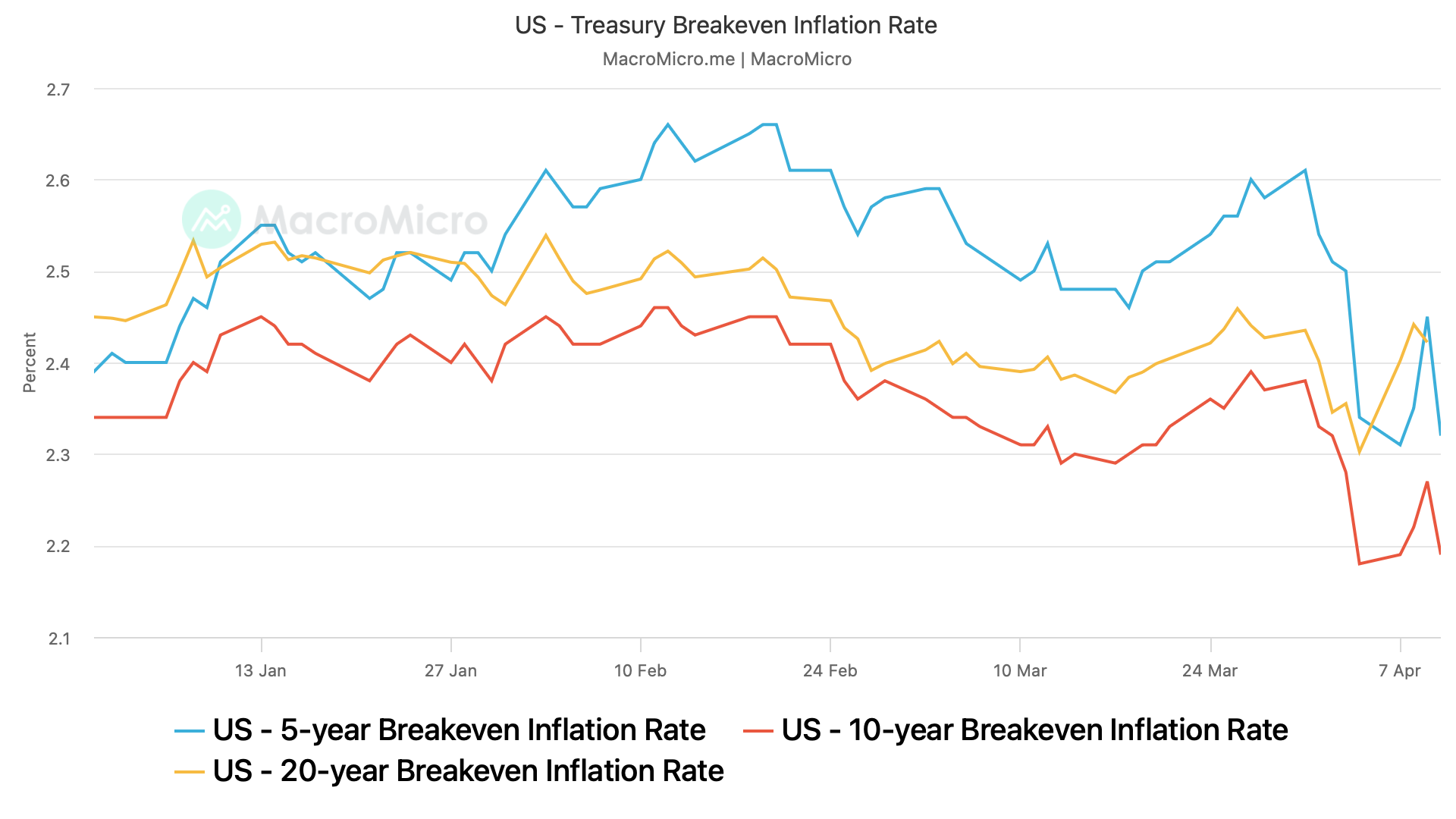

Az infláció a hagyományos kincstári kötvények hozamát a kincstári inflációval védett értékpapírok (TIPS) hozamával teszi egyenlővé. A St. Louis-i Federal Reserve Bank által követett adatok szerint az ötéves breakeven inflációs ráta február elején 2,6% felett tetőzött, azóta 2,32%-ra csökkent.

A 10 éves megtérülési ráta 2,5%-ról 2,19%-ra csökkent. Eközben a Clevelandi Szövetségi Tartalékbank által várt kétéves infláció 2,6% körül maradt.

Egyszeri költség

Megfigyelők szerint a vámok hatása, amelyet egyszeri költségkiigazításnak tekintenek, más makrogazdasági változók reakcióitól függ, és hosszú távon inkább dezinflációs hatású.

Amikor a termelők a vámemelést áthárítják a fogyasztókra, az infláció szintje emelkedik. Ha azonban a jövedelem nem növekszik ennek megfelelően, a fogyasztók kénytelenek fogyasztásukat csökkenteni. Ez a csökkenés a készletek felhalmozódásához vezethet, és végső soron hozzájárulhat az áruk és szolgáltatások árának csökkenéséhez.

"A Smoot-Hawley óta a vámok soha nem voltak inflációnövelő hatásúak. Inkább deflációsak és "maguk is ösztönzőek". Ráadásul az ezeken a grafikonokon látható dezinfláció segít a Fed-et is arra ösztönözni, hogy hamarosan szintén enyhítsen. Jön a Golgota!" - mondta Jim Paulsen, a Paulsen Perspectives hírlevél szerzője és négy évtizedes tapasztalattal rendelkező Wall Street-i veterán az X-en.

Ravi Batra amerikai közgazdász 2001-ben megjelent tanulmánya hasonló megállapítást tett :"Az USA-ban a vámok soha nem jártak együtt az árak emelkedésével, a kereskedelem liberalizációja pedig az árak csökkenésével. A magas vámokat mindig a megélhetési költségek erőteljes csökkenése követte. a vámok csak a nem piaci vagy ualisztikus fejlődő gazdaságokban okoznak inflációt, de a fejlett gazdaságokban nem".

Mindent összevetve, a közelmúltbeli pénzpiaci zavarok valószínűleg inkább a növekedéstől való félelem, mint az inflációtól való félelem miatt alakultak ki. A bika hamarosan újra felbukkanhat a Federal Reserve lazább hozzáállását várva.

Az USA inflációs rátái. (MacroMicro)

Via: CoinDesk: Bitcoin, Ethereum, Crypto News and Price Data