A mindent eldöntő amerikai 10 éves hozam Trump számára rossz irányba mozog

A hétfői kereskedés a 2020. márciusi COVID-krach óta az egyik legingadozóbbként fog bevonulni a történelembe, a globális piacok kereszttűzbe kerültek, mivel az USA és Kína szemben áll egymással a vámok miatt, és egyik szuperhatalom sem mutat késztetést a meghátrálásra.

Ahogy a részvénypiacok ingadoztak, a volatilitás minden eszközosztályra átterjedt. A Bitcoin(BTC) például napközben akár 10%-kal is ingadozott. Az igazi hangsúly azonban a 10 éves amerikai kincstárjegy hozamán van. Ez az úgynevezett kockázatmentes kamatláb, amelyet a Trump-kormányzat közölte, hogy csökkenteni akar, mivel a trilliárdos államadósság refinanszírozására törekszik.

A hozam a múlt hét végi 4,8%-ról 3,9%-ra csökkent, miután Donald Trump elnök átfogó importvámokkal erősítette a kereskedelmi feszültségeket, ami növelte a kincstárjegyek iránti keresletet.

A kötvényárak jellemzően akkor emelkednek, és ezzel a hozamok is csökkennek, amikor a Wall Street kockázatkerülővé válik. Szokatlan módon a kockázatkerülés fokozódásával hétfőn a hozamok magasabbra fordultak, 4,22%-ra ugrottak.

Ez a kiugrás nem korlátozódott az Egyesült Államokra. 2022 októberében az Egyesült Királyságban a Liz Truss-korszak nyugdíjválsága óta a legélesebb kamatláb-ugrást tapasztalták, és a hozamok világszerte emelkedtek, jelezve a növekvő instabilitást és a csökkenő bizalmat az államadósság és a valuták iránt.

Ole S Hansen, a Saxobank árupiaci stratégiáért felelős vezetője rámutatott, hogy a hosszú lejáratú állampapírok mozgásának mértéke valami mélyebb, potenciálisan kibontakozó jel.

"Az amerikai állampapírok tegnap hatalmas eladást szenvedtek el, a hosszú hozamok a világjárvány kitörése alatti turbulenciák óta a legnagyobb mértékben emelkedtek - ez annak lehetséges jele, hogy a nagy állampapír-tulajdonosok, például a külföldi tulajdonosok eladják és hazatelepítik eszközeiket" - írta Hansen az X-en közzétett bejegyzésében. "A 30 éves amerikai kincstárjegyek benchmarkja a 4,30% közeli mélypontokról tegnap 4,65%-ig emelkedett, míg a 10 éves benchmark 4,17%-ra emelkedett vissza az előző napi 3,85% közeli mélypontról".

Míg Hansen a külföldi eladásokra mutogatott, különösen Kínára , amely állítólag 50 milliárd dollárnyi állampapírt vitt el, Jim Bianco, a Bianco Research elnöke megkérdőjelezte ezt a narratívát.

"Nem, a külföldiek nem azért adták el az állampapírokat, hogy megbüntessék az USA-t (Trump)" - írta, ehelyett a dollárindex (DXY) éles rallyjára mutatott rá, amely mindössze három nap alatt 2,2%-ot emelkedett.

"Ha Kína vagy más külföldiek kincstárjegyeket adnának el ... át kellene váltaniuk ezeket a dollárokat külföldi valutára. Egyébként értelmetlen az állampapírok eladása és a pénz dollárban hagyása egy amerikai bankban. Ha elég állampapírt adtak volna el ahhoz, hogy a hozamokat megingassák ... az ezt követő dolláreladások ... lefelé húzták volna a dollárt. Ehelyett a szokásosnál is jobban emelkedett.

"Ez arra utal, hogy a külföldi pénz az USA-ba áramlott, nem pedig el onnan ... az eladás inkább belföldi volt, és inkább az infláció miatt aggódott."

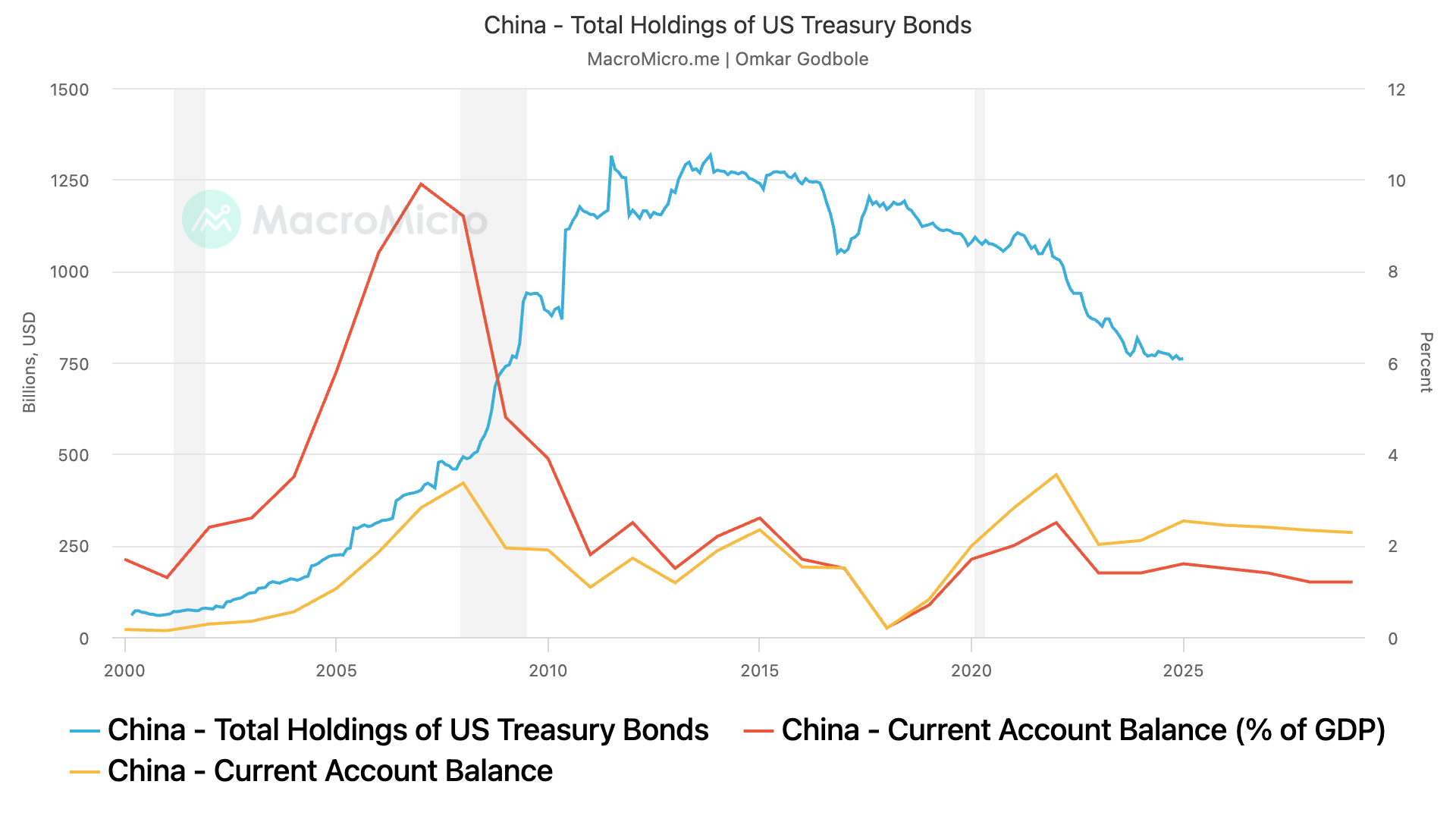

E vélemények ellenére továbbra is keringenek meg nem erősített hírek a kínai eladásokról. 2025 januárjában Kína még mindig mintegy 761 milliárd dollárnyi amerikai államadósságot birtokolt, Japán után a legnagyobb tulajdonos.

Az a narratíva, miszerint a 10 és 30 éves kínai hozamok megugrottak, nem meggyőző, mivel a dollárban denominált eszközökbe történő hivatalos kínai befektetések nagy része nem hosszabb lejáratú eszközökben, hanem ügynökségi kötvényekben, rövidebb lejáratú váltókban és bankbetétekben van.

Az a vélekedés él, hogy Kína az amerikai kincstárjegyek birtoklásán keresztül előnyhöz juthat a kereskedelmi háborúban. Ez nem feltétlenül igaz.

Mint a közgazdász és a "The Great Rebalancing: Trade, Conflict, and the Perilous Road Ahead for the World Economy" című könyvében Michael Pettis már régóta állítja, hogy Kína amerikai kincstárjegy-állománya közvetlenül kapcsolódik a folyó fizetési mérleg többletéhez, és nem használhatja fel ezeket az állományokat fegyverként az USA ellen.

Nem meglepő, hogy Kína 2013 óta könnyíti kincstári befektetéseit, mivel folyó fizetési mérlegtöbblete a 2008-as összeomlás idején tetőzött.

Via: CoinDesk: Bitcoin, Ethereum, Crypto News and Price Data